突然ではありますが

JICCやCICといった信用情報機関にブラックリストとして登録されてしまった人ってどれくらいいると思いますか?

CICの2026年1月度の統計によると、貸金情報における異動情報登録人数は約381万人で

日本人の人口が約1億2029万6千人なので31人中1人はブラックリストということになります。

そう聞けば

「なんだ30人に1人の割合かよ」

と思うかもしれませんが

ブラックリストの登録者数を見れば381万人という

これだけ多くの方々が一般消費者金融を利用できません。

ブラックリストになった方々の理由は様々でしょうが

共通しているのはお金を借りて私生活を送る癖があるということです。

となればブラックリストになったとしても

その後もお金を借りて生活する可能性は十分に高いのではないでしょうか。

ということは

381万人の方の次なる借入先はどこになると思いますか?

もうお分かりかと思いますが

そうです。

「闇金」から借りることになります。

現代では便利な世界になっておりSNS(ソーシャル・ネットワーキング・サービス)が使える世の中。

インターネット上で簡単にユーザー同士が互いにつながり趣味の共有や情報収集などができます。

となればブラックリストの方が闇金を探し出し借り入れをするのも簡単ということになります。

そこで今回はブラックリスト者を狙う闇金について解説します。

現代では

・ソフト闇金

・個人融資

・後払い現金化

の3つのパターンの闇金がありますので

各業者ごとに分けて解説します。

ソフト闇金とは

ソフト闇金とは8年程前からインターネット上に浮上してきた闇金業者。

そんなソフト闇金は本来の闇金よりも利息が安く激しい取り立てをしない業者として知られていました。

ですが現在のソフト闇金はソフト闇金と名乗れば集客ができると考えた悪質な闇金業者も混じっているのが現状です。

では実際どのような悪質な闇金業者が混じっているのか。

大きく分けて2つになるので1つずつ解説していきます。

1つ目の悪質な闇金の目的はソフト闇金と名乗り安い金利や長い周期を謳い集客を集め実際は週倍と呼ばれる超高利貸しを行う業者。

利用者は安い金利や長い周期を期待して申し込みを行います。

ですが業者側は「初回利用なので1万5千円を振り込むので1週間後に3万円で返済して実績を積んでください。」などの文言を並べ

週倍の貸し付けを強行してきます。

その時には既に申し込み済みの状態で悪質な闇金には個人情報が渡り切っている状態。

断れば個人情報をネタに闇金へ申し込みをしていたと周囲へ連絡する可能性は十分に考えられます。

ということは週倍で借りたくなくとも必然的に借り入れをしないといけない状況を作られてしまうということです。

その後何度完済をしても週倍の条件を変えてこないのが特徴で結局実績なんて関係ない謳い文句で借り入れをさせられていることになります。

2つ目の悪質な闇金の目的はソフト闇金と名乗り安い金利や長い周期を謳い集客を集め実際は連絡を一切入れず個人情報のみを抜き取る業者。

1つ目の悪質な業者とホームページに載せている文言はほとんど同じで申し込みを行う人は安い金利や長い周期を期待して申し込みを行います。

ですが全く連絡は来ません。

そして翌日になって知らない携帯電話からの着信や身に覚えのないメールアドレスから闇金営業の連絡が入るようになります。

その原因は個人情報のみを抜き取った業者の仕業です。

個人情報抜き業者はソフト闇金と名乗り闇金利用者の個人情報を抜き取り闇金業者と売買しています。

といった感じで現在のソフト闇金にはこのような業者も混じっていることから利用の際は十分な注意を払い申し込みを行わないといけません。

ソフト闇金業者にはこのような悪質な業者ばかりではないので

闇金業界で安心安全かつ安く借り入れをしたい場合は口コミ情報などを調査し慎重に利用先を検討すれば問題ないでしょう。

ソフト闇金の相場は1週間2割から10日3割。

最安値で活動をしている業者は10日1割です。

法定金利よりはるかに高いソフト闇金ではありますが闇金業界では断然安く取り立ても激しくないので1番おすすめできる業者になります。

個人融資とは

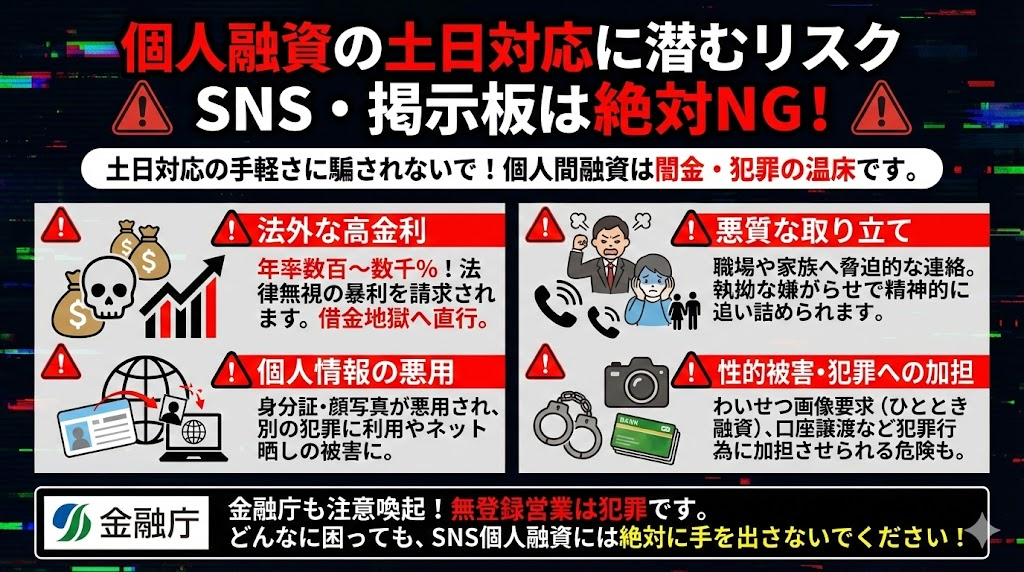

闇金の個人融資業者とは屋号を持たずに個人名(偽名)で融資を行う業者のこと。

集客方法の多くはSNSを利用し活動をしています。

SNSで物足りない業者は5CHの口コミ掲示板などにアカウント情報を張り付けて更に多くの集客を狙っています。

そして個人融資の最大の特徴は現代の闇金業者の中で1番危険な貸し付けと取り立てを行っているということ。

現代の闇金で一番安いとされるソフト闇金の1週間2割の相場に対して

個人融資の業者は1週間で4割から5割。

返済に遅れた場合は過度な取り立てで追い込み警察沙汰なんて当たり前。

自身の使う個人名に悪評が広がればすぐにSNSのアカウントを変更し名乗り名を変える傾向にあります。

これがソフト闇金の場合ですとホームページから集客するソフト闇金は屋号の評価が下がると集客に大きく影響し経営難になってしまいます。

ですのでソフト闇金は1週間2割の貸し付けを徹底し過度な取り立てをしない

利用者からすると安全に計画的に利用ができるのですが

個人融資はそういうわけにはいきません。

なので現代の闇金の中で一番注意しないといけないのが

SNSや5CHの口コミ掲示板を利用し貸し付けを行う個人融資業者というわけになるのです。

そして個人融資と名乗りつつも大半の個人融資の業者はグループを組んだ闇金として

逮捕されたニュースでも報道されているので

個人というニュアンスに騙されないようにしてください。

後払い現金化とは

後払い現金化業者とは闇金とバレない様に買取などを名目に金銭の貸し借りを行う違法貸金業者。

例えば情報商材の注文をしたとします。

その注文の種類によってキャッシュバックが注文と同時に受け取れるシステム。

その後商品の支払いをしないといけないのですが、それが闇金でいう完済金額。

実際は購入した商品が自宅に届くことはなくキャッシュバックを受け取るだけ。

そして商品代を1週間後に支払い売買完了(貸し借りの契約終了)という流れです。

闇金の貸し付けが後払い現金化ではキャッシュバックと言われ

闇金の完済が後払い現金化では商品代の支払いと言われるのです。

一見闇金から借り入れするより面倒なのでは?と思う方もいるとおもうのですが

文言が違うだけでお金の流れ自体は闇金と変わりありません。

ではなぜこのように文言を変えてお金を貸しているのか。

それは業者側も利用者も何かあった時に言い訳の角が立つから。

特に警察などへ業者が説明する場合は「商品販売をしました。」

利用者が身内などに不審に思われたときは「ネットで商品を購入した。」などの言い訳が利くからです。

ソフト闇金よりも割高の後払い現金化業者ですが

彼らはホームページから集客しているため個人融資のような過度な取り立てはしません。

そのためソフト闇金よりも割高であるのが特徴です。

ですのでソフト闇金と個人融資の間の業者といった感じで理解していただければ良いと思います。

まとめ

今回は大きく3種類に分けた闇金について解説しました。

1つ目はソフト闇金。

ソフト闇金はホームページ集客でありサイトの評判を落とさないために

ネット上に記載の条件で貸し付けを行い過度な取り立てをしないのが特徴で

1番安全に利用ができる闇金として知られています。

ですがソフト闇金と名乗る悪質な闇金業者もいるので安易な考えで利用することはやめた方がいいでしょう。

2つ目は個人融資。

個人融資はSNS集客であることで名乗り名を簡単に変えることができることから

貸付条件は超高利の可能性が非常に高く、さらに取り立てでは過度な取り立てを行いやすい。

自身の名乗る名に悪評が付けばすぐに名乗り名を変えて活動するなど

かなり危険な悪質さを伺えます。

そして個人と名乗っていますが基本グループを組んだ闇金組織ですので

現代の闇金では今1番気を付けないといけない業者です。

最後は後払い現金化。

後払い現金化は集客方法がソフト闇金と同じで自社のホームページ。

ソフト闇金同様屋号の評判が落ちては集客に影響が出るため過度な取り立ては行いません。

ですがソフト闇金よりも割高な貸し付けを行うためソフト闇金よりも悪質で個人融資よりは優良といった位置付けになります。

最近の闇金業界はこのような感じでこれらの業者を利用する人は毎日絶えず急増しています。

日本人口の割合からすれば31分の1の割合でしょうが

この割合を見れば小さく感じます。

ですが闇金業者はそれほど多くないのが現状。

それは犯罪だから闇金をやる人なんて中々いません。

その割合からブラックリストの異動情報登録人数は約381万人となれば

闇金も減ることはないでしょうし、利用者も闇金の割合に対して381万人ですので利用者は絶えず闇金は営業することができるでしょう。

そもそも381万人ものブラックリスト者がいる=お金を借りて生活をしてきた(お金の使い方が悪い)人がいるという現状です。

ブラックリストに登録されたとしても381万人のお金を借りて生活をしてきた人の中で

ブラックリストになってもお金を借りて生活していかないといけない人は多いことでしょう。

1番は闇金に借り入れをしないほうがいい。

でもお金を借りて生活しないといけない低所得者の方も多い。

そんな方々の借入先の手段は闇金しかありません。

もしどうしても首が回らない状態の場合、闇金を利用しないといけない場合は必ずソフト闇金から選択することをお勧めします。

簡単にSNSで繋がれる個人融資は最終手段です。

都にも角にも闇金は危険ですので利用は控えるようにしましょう。