この記事は、口座売買に関心を持っている人や、SNSや知人から「口座を売らないか」と誘われた人、あるいは既に関与してしまった可能性がある人向けに書かれています。

この記事では、口座売買の仕組みと典型的な手口を整理し、逮捕や処罰の可能性、実際に起きた事例や被害防止の具体的な対応、逮捕された後の対処法までをわかりやすく解説します。

知らなかったでは済まされないリスクと、今すぐ取るべき行動を具体的に提示します。

口座買取・口座売買とは?手口と取引の中身を分かりやすく解説

口座買取・口座売買とは、本人名義の銀行口座やキャッシュカード、通帳、ネットバンキングのログイン情報などを第三者に有償または無償で譲渡・貸与する行為を指します。

犯罪者が詐欺やマネーロンダリングに利用するため、口座の名義人は実際の入出金の管理や犯罪収益の受け渡しを担うことになり、直接的に犯罪に関与するリスクを負います。

取引はインターネット広告やSNS、知人の紹介、闇業者の仲介などを通じて行われ、受け渡し方法や報酬の流れも多様化しています。

口座を動かす側・受け取る側の双方に重大な法的責任が生じるため、誘いに応じる前に仕組みを正確に理解することが不可欠です。

何が売買されるのか

口座売買で対象になるのは主に以下の4点です。

銀行口座そのものの名義や番号、キャッシュカードや暗証番号、通帳と印鑑、そしてインターネットバンキングのログインID・パスワードなどの認証情報です。

これらを一式で渡すケースもあれば、カードだけ渡す、IDだけ教える、通帳を貸すといった部分的な譲渡もあります。

いずれの場合も第三者が入出金を自由に行える状態になり、犯罪収益の回収・移転や不正送金の受け皿として悪用される可能性が非常に高い点が問題です。

名義は本人のまま残るため、被害発覚時に名義人が責任追及を受けやすい構造になっています。

典型的な手口

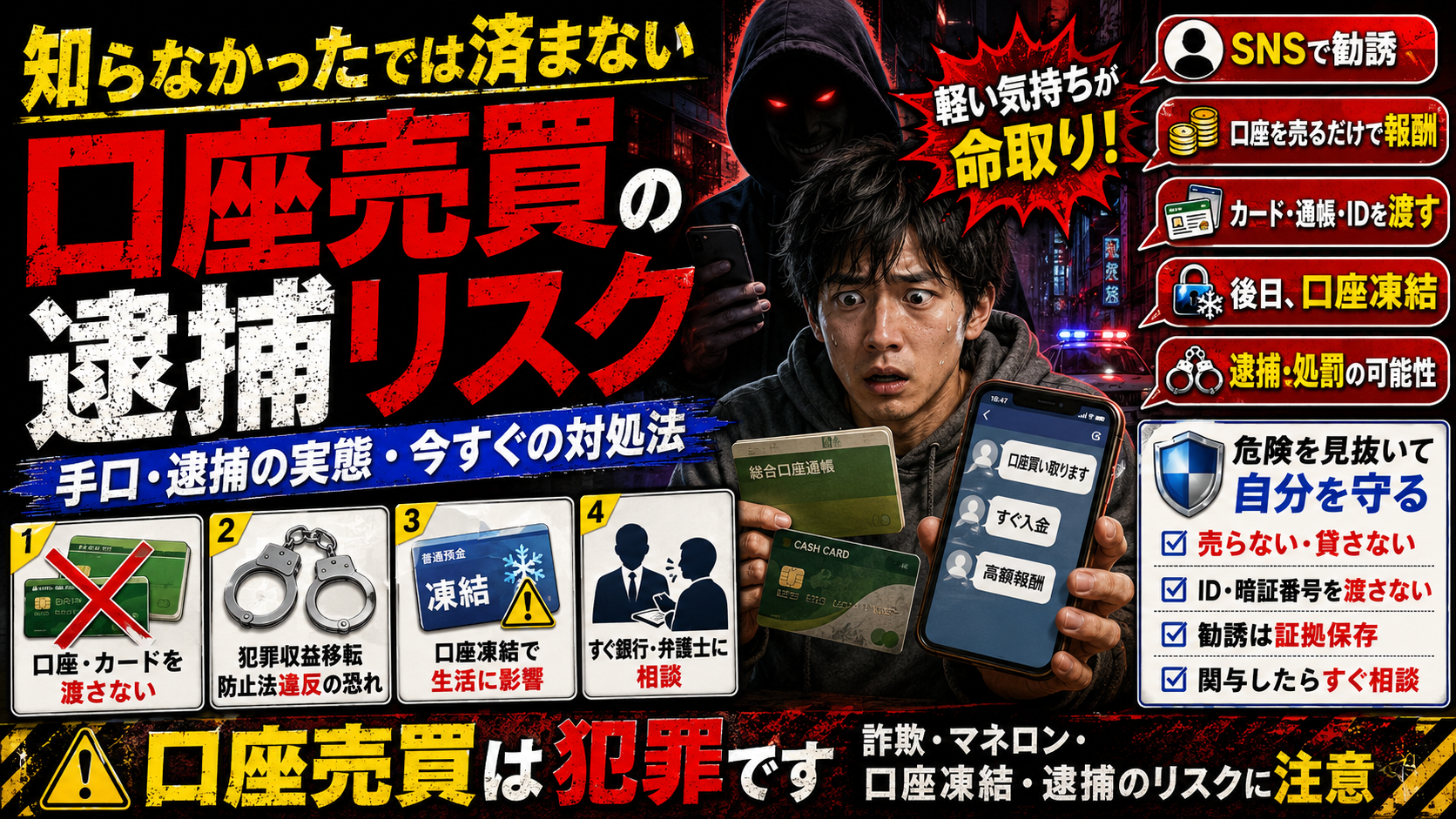

典型的な手口としては、SNSのダイレクトメッセージや掲示板で「高額で口座買い取ります」「副業で口座を貸してください」といった勧誘が行われます。

仲介業者が間に入り、名義人からカードや通帳を集めて犯罪者に渡す仕組みや、闇金業者が借金の肩代わりとして口座を要求するケースもあります。

報酬は現金や電子マネー、ギフト券で支払われることが多く、仲介手数料が差し引かれて名義人に渡るため、実際に手元にくる金額は想定より少ないことが一般的です。

これらの流れは証拠の痕跡を残しやすく、後日追跡され逮捕に繋がるケースが多く報告されています。

口座を売る人の背景

口座を売る人の背景には、短期で手に入る現金が必要なケースが多くあります。

多重債務や生活費の不足、失業中の収入補填、若年層の軽い気持ちや承諾を促す甘い言葉などが動機となりやすいです。

報酬の提示が高額に見えることや、仲介者からの繰り返しの勧誘、成功事例を見せられることで合理性を失い、リスクを軽視してしまうことがあります。

さらに、SNSでの匿名性や即金性が心理的な抵抗を下げ、結果的に重大な法的責任を負う判断につながる点が深刻です。

逮捕の実態

口座売買は単なるモラル違反ではなく、明確に刑事罰や行政的措置の対象となります。

実際の摘発では犯罪収益移転防止法違反や詐欺、窃盗などが適用されるケースがあり、証拠の有無や関与の度合いによって逮捕・起訴・罰則が決まります。

警察や検察は金融機関の通報や取引履歴、SNSのやり取り、現金受け渡しの証拠などをもとに捜査を進め、口座の名義人が直接的に不正送金に関与していなくても、譲渡や貸与を行った事実で処罰されることがあります。

実務上は、意図性や故意の有無、反社会的勢力との関係性などが刑事責任の判断に影響します。

適用されやすい罪名

口座売買で問題となる主な罪名には詐欺罪、窃盗罪、犯罪収益移転防止法違反などがあります。

詐欺罪は他人を欺いて財物を交付させる行為に適用され、口座が詐欺の受け皿として使われた場合、名義人が共犯と見なされることがあります。

窃盗罪は直接の不正引き出しや横領に関連し得ます。

犯罪収益移転防止法違反は、口座の有償譲渡や名義書換え、身分を偽って口座を提供する行為を禁じており、罰則としては拘禁刑や罰金が定められています。

これらの罪は単独または併合して適用される場合があり、具体的な事案ごとの法的評価が重要になります。

警察・検察・勾留・凍結の仕組み

逮捕された場合、警察による拘束・取調べが行われ、その後必要と判断されれば検察へ送致されます。

検察は勾留の要否を判断し、最大で20日間の勾留が行われることがあります。

捜査段階で銀行口座は差し押さえや凍結され、口座の入出金は止められるため生活や資金繰りに重大な影響が出ます。

被疑者は弁護士の立会いを求めることができ、証拠隠滅のおそれがある場合は長期間の身柄拘束につながる可能性があるため、逮捕段階から速やかに弁護士に連絡することが重要です。

処罰と判例

処罰は事案ごとの関与度、被害の規模、反省の有無、前科の有無などで大きく変わります。

起訴されれば懲役や罰金の可能性があり、被害弁償や示談が成立すると不起訴や執行猶予に繋がる事例もあります。

逆に、組織的に関与していた、悪質性が高い、被害が大きい場合は実刑判決が出やすくなります。

判例を通じて、単なる書類の譲渡であっても結構な刑罰が認定されるケースや、初犯で示談が成立して不起訴や執行猶予に至った事例など、結果の幅が広いことが分かります。

想定される不安

自分や知人が口座売買に関与してしまった可能性を疑っているか、誘いを受けている段階でリスクを調べていることが多いです。

逮捕や起訴の可能性、罰則の重さ、将来の信用への影響など具体的な不安を抱いており、現実的なリスクや対処法、相談先を知りたいというニーズを持っています。

同時に「ばれないのか」「いくらで売れるのか」といった好奇心や短期的利益に関する情報収集も混在しているため、二面性を持っています。

正確な情報と冷静な判断を促す内容が求められます。

逮捕されるか・罰則はどれくらいかを知りたい

多くの人はまず『逮捕される可能性がどれくらいあるのか』や『逮捕されたらどのくらい拘束されるのか』『実際の罰則はどれほどか』を知りたがります。

これらは被疑者本人やその家族が当事者性を持っている場合によく見られるニーズであり、具体的な刑罰の範囲、逮捕から勾留、起訴・不起訴の流れ、身柄が保釈される可能性などを把握したいという切実な情報要求が背景にあります。

法律用語や手続きの流れをわかりやすく示すことで安心感を与えることができます。

二度と作れないのか・将来のリスク

逮捕された場合の将来的な影響を心配しています。

具体的には前科がつくことで新規口座開設やローン申請、就職にどのような制約が生じるか、個人信用情報への影響、社会的信用の喪失といった長期的な不利益を懸念します。

たとえ不起訴や執行猶予で済んだ場合でも、記録が残ることで就職や取引に支障が出る可能性があるため、将来のリスクを回避するための具体的行動や相談先が求められます。

体験談で学ぶ

体験談から学べるのは、表面的には同じ行為でも証拠の残り方や関係者の行動で結果が大きく分かれるという点です。

逮捕されたケースでは、SNSでのやり取り、振込履歴、現金の受渡しの記録といった複数の証拠が揃っており、捜査で短期間に関与が確認されています。

一方で一時的に発覚しなかった事案でも、後日振込追跡や被害者からの告訴で発覚されることがあり、安心して放置すると後から重大な責任を問われるリスクが残ります。

体験談を通じて、早期に専門家に相談する重要性が明らかになります。

逮捕された人の体験談

逮捕された人の体験談にはいくつか共通点があります。

まず、SNSやメッセージアプリでのやり取りがスクリーンショットやデータで保存されている点、次に口座への入金・出金の履歴が追跡される点、そして現金受け渡しが第三者の証言で確認される点です。

これらの証拠が複合することで捜査当局は行為の悪質性と関与の事実を立証しやすくなります。

さらに、安易に示談を拒否すると処罰が重くなる可能性があるという反省も多く見られます。

凍結・後日逮捕の実例

一時的にバレなかった事例でも、安全だと思って放置すると後日口座凍結や逮捕に繋がるケースがあります。

捜査では詐欺被害者の通報や金融機関の不審な取引検知により、過去の取引が洗い直されることがあるためです。

数か月後に捜査が入り、当初は気づかなかった証拠が出てきて後日逮捕されるという事例は珍しくありません。

これにより、時間が経過しても安心できないこと、疑いが生じたら早期に専門家に相談する重要性が示されています。

被害者になったケースの末路

逆に被害者側の末路としては、第三者に口座を不正利用された結果、口座停止や預金の差し押さえ、長期にわたる損害回復手続きが発生します。

金融機関への被害届や被害届受理後の捜査、民事訴訟による損害賠償請求などが必要になり得ます。

被害を放置すると被害拡大を招くことも多く、被害に気づいたら速やかに銀行へ連絡し、証拠を保存して警察や弁護士に相談することが被害最小化のカギになります。

被害予防と即時対応策

逮捕や被害を避けるためには事前の予防と、もし勧誘を受けた場合の即時対応が重要です。

予防としては、個人情報の管理を徹底し、見知らぬ者に口座情報やカード、通帳を渡さないことが基本です。

誘いを受けた場合は、その場で応じず時間を置いて冷静に判断し、疑わしい点はスクリーンショットや録音で証拠を残すことが重要です。

また、既に渡してしまった場合は速やかに銀行へ連絡して口座の凍結やカードの停止を依頼し、弁護士に相談して今後の対応を決めることが重要です。

売らない・貸さない・IDを渡さない

勧誘を受けたときに絶対にやってはいけない行動は明確です。

第一に口座を売らないこと、第二に口座を貸さないこと、第三にネットバンキングのIDやパスワード、キャッシュカード・通帳・印鑑を渡さないことです。

これらを渡すと即座に第三者が不正に資金を移転できるようになり、被害者としてだけでなく加害側としても責任を問われることになります。

疑わしい勧誘は無視し、連絡先を消去し、関与した可能性がある場合は速やかに金融機関と弁護士に相談してください。

金融機関の不正検知と口座凍結の仕組みを理解する

金融機関は不正利用検知のためのシステムを備えており、異常な入出金や短期間に多数の振込があると自動的にフラグが立ち、口座凍結や取引停止が行われます。

さらに、疑いが濃厚な場合は当該金融機関が警察へ通報し、捜査が開始されることがあります。

したがって、第三者に口座を渡した場合、早期に凍結され日常生活に支障が出る可能性が高いです。

口座凍結を解除するためには金融機関や警察への説明、場合によっては裁判所の手続きが必要になることもあります。

勧誘を受けたときの証拠保存や相談先

勧誘を受けたらまずやるべきことは証拠の保存です。

メッセージや通話の履歴、振込依頼書、相手のアカウント情報など可能な限りの記録を残してください。

次に金融機関に連絡して口座の一時停止やカードの無効化を依頼し、被害の拡大を防ぎます。

また速やかに刑事事件に強い弁護士に相談して、今後の対応方針や示談交渉の可能性について助言を受けることが重要です。

場合によっては警察への被害届提出や任意での事情聴取に備える必要があります。

逮捕されたらどうするか

逮捕された場合は、まず冷静に弁護士を確保することが最優先です。

弁護士は取調べ時の立会いや、証拠の収集と整理、示談交渉、勾留阻止の弁護活動などを行い、早期の釈放や不起訴処分を目指します。

逮捕直後は情報が交錯しがちですが、弁護士を通じて適切に対応することで身柄拘束の短縮や有利な処理に繋がることがあります。

家族は弁護士費用の手配や必要書類の準備、生活面のバックアップを行い、被疑者の精神的負担を軽減することが重要です。

逮捕後の取り調べ・身柄拘束

逮捕後は警察署での取調べが行われ、被疑者は弁護士と面会して助言を受ける権利があります。

取調べでの供述内容は後の刑事手続きに大きく影響するため、弁護士無しでの詳細供述は避けるべきです。

勾留請求がなされると裁判所が勾留の可否を判断し、勾留が認められると最大で10日(延長でさらに10日)の身柄拘束となります。

弁護士は勾留阻止申立てや保釈請求、勾留理由開示請求等を行い、可能な限り早期の身柄解放を図ります。

弁護士をいつ・どうやって依頼するか

逮捕が現実になったら直ちに弁護士に依頼してください。

家族や友人が警察署に到着する前に弁護士へ連絡し、面会や取調べ立会いを手配するのが理想です。

費用は事案の複雑さや地域、弁護士事務所により異なりますが、着手金や接見・対応の時間単価、示談交渉の料金などが発生します。

目安としては数十万〜数百万円が想定されることが多く、無料相談や法テラスの利用、弁護士費用保険の活用を検討することが重要です。

弁護士選びは刑事事件に経験のある弁護士を優先してください。

不起訴・執行猶予を勝ち取るための示談や証拠整理の方法

不起訴や執行猶予を目指す際には示談成立が有効な手段となります。

被害者の損害を速やかに弁済し、誠意ある謝罪を行うことで被害回復が図られれば検察の処分判断に良い影響を与えることがあります。

弁護士は被害額の算定、示談書の作成、関係者との交渉、メールやメッセージの証拠整理などを行います。

さらに、事実関係を明確にし反省の態度や再発防止策を示すことで、刑事処分を軽くするための材料を整えます。

被害者・第三者の立場で取れる法的手続きと解決策

被害者や第三者の立場では、早期に銀行へ連絡して口座の凍結やカードの停止を依頼し、被害拡大を食い止めることが最優先です。

並行して警察へ被害届を提出し、被害状況を証拠として保存しておくことが重要です。

民事的には損害賠償請求や差押え申立てなどの手続きが可能であり、弁護士を通じて迅速に対応することで被害回復の可能性を高められます。

また、相談窓口や支援団体の利用も検討すべきです。

口座が悪用されたら銀行へ連絡

口座が悪用された疑いがある場合、まず銀行の窓口やコールセンターに直ちに連絡して口座の一時停止やキャッシュカードの利用停止、振込停止措置を依頼してください。

通帳やカードを物理的に保全し、取引明細や入出金履歴を保存しておくことも重要です。

銀行は被害届を求める場合があり、警察への連絡や被害届提出のサポートも受けられます。

これらの対応が被害の拡大を防ぎ、後の刑事・民事手続きでの証拠になります。

被害届・民事請求の進め方と必要書類

被害届を出す際には、本人確認書類、取引履歴、やり取りのスクリーンショット、振込先・受取人の情報などの証拠を用意してください。

警察はこれらの資料を基に捜査を開始し、捜査の結果により検察へ送致されることがあります。

民事請求では損害額の算定書や銀行取引明細、被害を立証するための証拠が必要になり、弁護士が訴訟手続きや仮差押えの請求をサポートします。

警察対応では被害の詳細を冷静に説明し、可能な限りの証拠を提出することが捜査の円滑化につながります。

ヤミ金・振り込め詐欺に絡む場合の対応

ヤミ金や振り込め詐欺に絡む場合は、通常の被害よりも組織的・悪質であるため特別な対応が必要です。

金融庁や警察のサイバー犯罪対策課、消費生活センター、法テラスなどの公的相談窓口を早期に活用し、専門の弁護士による対応を受けることが重要です。

ヤミ金絡みの場合は身の危険が生じることもあるため、できるだけ早く警察に連絡し、具体的な脅迫や要求の証拠を保存して専門機関と連携して対応してください。

「いくらで売れるか」「二度と作れないか」

最後に、報酬相場や再発行の可否、逮捕・起訴の確率など具体的な疑問に対する一般的な見解を提供し、安易な行為が将来に渡る不利益を招くことを理解してもらいます。

あくまで一般論であり、個別事案では弁護士など専門家に相談することを推奨します。

実情とリスク評価、推奨される対応を整理します。

口座はどれくらいの報酬で売られるのか

実際の報酬はケースによって大きく異なりますが、一般的には数千円から数万円程度が多いという報告があります。

高額な提示があっても仲介手数料やリスクを考えると手元に残る金額は少ないことが多いです。

加えて、得た報酬の代償として刑事責任や長期的な信用失墜という重大な損失が発生する可能性があるため、短期的な利益に釣られて行動することは経済的にも合理的とは言えません。

一度売ると二度と作れないのか

一度口座を売ったり不正利用に関与した場合、それが公表されれば金融機関の信用情報や警察記録に影響が出ることがあり、将来的な新規口座開設やローン申請、就業機会にマイナスの影響を与える可能性があります。

事案によっては再び同じ金融機関で口座を作れなくなるだけでなく、信用情報機関の登録や職務上の制約が生じ得ます。

したがって二度と作れないケースも否定できず、将来の選択肢を狭める重大なリスクがあります。

逮捕・起訴・処罰の確率はどれくらいか

具体的な確率は事案ごとに異なりますが、金融機関からの通報や被害届が出された場合、捜査が進めば逮捕・起訴に至る可能性は無視できません。

小規模な関与や初犯で被害が限定的なら不起訴や執行猶予で済むケースもありますが、組織的関与や被害が大きい場合は実刑が言い渡されることがあります。

刑罰は詐欺や窃盗が絡めば懲役刑、犯罪収益移転防止法違反では拘禁や罰金となるため、重大なリスク評価が必要です。

まとめ

口座売買は短期的な金銭欲に応える一方で、刑事罰、口座凍結、将来の信用喪失といった重大な代償を伴います。

誘いを受けたら即断せず、証拠を残して金融機関や弁護士に相談することが不可欠です。

既に渡してしまった場合は、速やかに銀行へ連絡して口座停止を依頼し、弁護士に相談して示談や被害回復の方針を立ててください。

早期の専門家相談が被害最小化と処罰回避につながる最大の対策です。