闇金を利用する人に対して、「身の丈に合った生活をしていれば利用しなくて済んだのではないか」と考える人は少なくありません。

確かに、収入の範囲内で生活し、万が一に備えて貯金をしておくことは重要です。ギャンブルや浪費、見栄のための支出を重ねた結果、お金に困ったのであれば、本人の責任も決して小さくありません。

しかし、本人に責任があることと、闇金による違法な高金利や脅迫的な取り立てを放置してよいことは別問題です。

闇金利用者を本気で減らしたいのであれば、利用者だけに自己責任を求めるのではなく、正規業者から借りられなくなった人が闇金へ流れない制度を、国や政治が整える必要があります。

なぜ闇金を利用する人がいなくならないのか

闇金を利用する人の多くは、最初から違法業者を利用したいと考えているわけではありません。

銀行や消費者金融から借りられず、家賃や公共料金、携帯料金、生活費などの支払いが迫った結果、「ブラックでも貸します」「他社で断られた人も対応」「即日振込」と宣伝する業者へたどり着きます。

正規業者が貸付けを断っても、その人のお金の問題が消えるわけではありません。

今日必要な生活費や支払いは残ったままです。

その状態で、合法的な支援制度が見つからなかったり、手続きに時間がかかったりすれば、すぐに対応する闇金が魅力的に見えてしまいます。

闇金は利用者の心理を高度に研究しているというより、単純に金もうけのため、他に選択肢がない人へ不利な条件を押しつけているのでしょう。

正規業者から断られた人、家族や勤務先に知られたくない人、延滞して信用情報に傷がつくことを避けたい人ほど、高い利息でも断りにくいことを経験的に知っているのです。

本人の自己責任だけで解決できる問題なのか

身の丈に合った生活をすることは、闇金を利用しないための基本です。

収入に見合わない買い物、過度なギャンブル、見栄のための支出を繰り返し、生活費まで使ってしまったのであれば、本人は生活を見直さなければなりません。

また、失業や病気などの緊急事態に備え、可能な範囲で貯金をしておくことも必要です。

ただし、すべての人が十分な貯金を作れるとは限りません。

収入が低く、家賃や食費、光熱費を払うだけでほとんど残らない人もいます。貯金があったとしても、長期間の失業や病気、介護などが続けば底をつく可能性があります。

本人に改善すべき点があるケースと、制度上の支援が必要なケースは分けて考えるべきです。

本人の責任を指摘するだけでは、今まさにお金に困っている人の問題は解決しません。

ブラックリストになった人はどう生活すればいいのか

一般にブラックリストと呼ばれる状態になると、新たなカードローンやクレジットカードの審査に通りにくくなります。

その場合、本来は新しい借入先を探すのではなく、借りなくても生活できる状態へ移行しなければなりません。

具体的には、支払いの優先順位を整理し、生活に必要な費用を最優先します。

食費、家賃、電気、ガス、水道、仕事を続けるための交通費や通信費を確保し、それ以外の支払いについては相手に相談する必要があります。

しかし、「支払いを減らせばよい」「待ってもらえばよい」と簡単に言うことはできません。

すでに最低限の生活をしている人には、削れる支出が残っていない場合があります。

支払いを待ってもらうにしても、払えないことを認める恥ずかしさやプライド、遅延損害金、信用情報への影響、サービス停止などの不安があります。

債務整理についても同じです。

返済が限界であれば有効な選択肢ですが、本人からすれば、なるべく信用情報に傷をつけず、自力で返済したいと考えるのは自然です。

住宅ローンや自動車ローンが組めなくなること、クレジットカードが使えなくなることを恐れ、債務整理を避けようとする人もいるでしょう。

その結果、正規業者への返済を続けるために闇金から借りるという、さらに危険な行動へ進んでしまうことがあります。

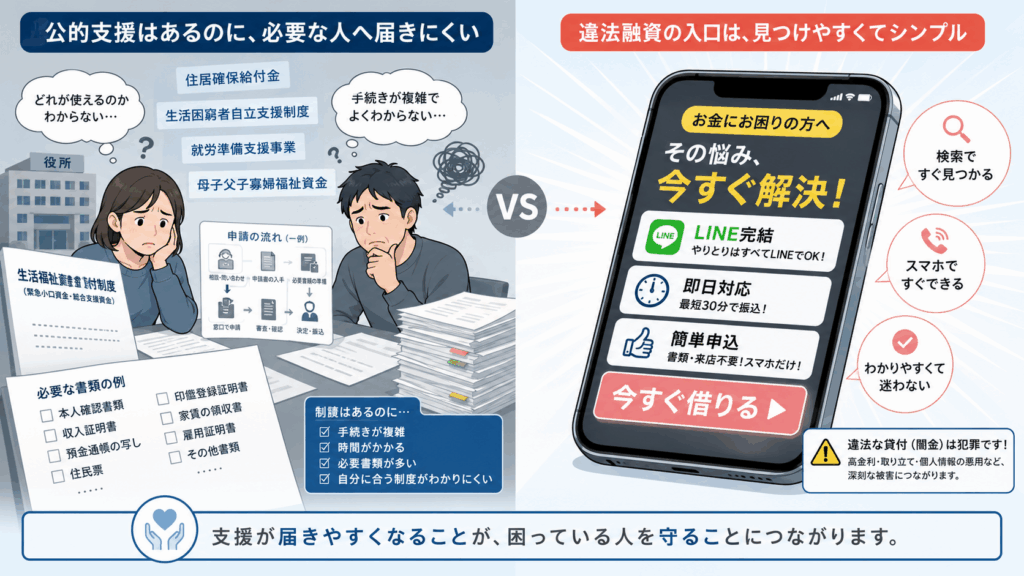

公的支援は本当に使いやすいのか

お金に困った人に対しては、市区町村の生活相談窓口、社会福祉協議会、住居や生活に関する支援、法的な債務相談など、さまざまな制度があります。

しかし、制度が存在することと、困っている人が利用できることは同じではありません。

まず、多くの人は制度そのものを知りません。

「生活困窮者自立支援制度」「住居確保給付金」「緊急小口資金」などの名称を知っていなければ、自分で検索することさえ難しいでしょう。

制度を知っていたとしても、自分が対象になるのか、どこへ相談するのか、何を持参すればよいのか、いつ支援を受けられるのかが分からないことがあります。

さらに、給付や貸付けを受けるには、本人確認書類、収入や資産を確認する書類、通帳、家賃の資料、離職を証明する書類などが必要になる場合があります。

支援が決まるまでに時間がかかれば、今日や明日の支払いには間に合いません。

一方、闇金は「LINE完結」「即日対応」と分かりやすく宣伝しています。

合法的な支援制度より、違法業者の入口の方が見つけやすく、対応も速く見えることが大きな問題です。

国や政治が取り組むべきこと

闇金利用者を減らすために必要なのは、闇金の摘発だけではありません。

正規業者から断られた人を、そのまま放置しない制度が必要です。

融資審査に落ちた直後に支援へつなぐ

銀行や消費者金融は、審査結果を「融資できません」と通知するだけで終わらせるべきではありません。

本人の同意を得たうえで、生活費不足、家賃滞納、失業、借金返済、ギャンブルなど、困っている理由に合った相談先を表示する仕組みが必要です。

単に電話番号を並べるのではなく、その場で相談予約やチャット相談へ進めるようにするべきでしょう。

審査に落ちた直後は、闇金を探し始める危険性が高いタイミングです。

この瞬間に合法的な支援へつなぐことができれば、闇金利用を防げる可能性があります。

相談した人を無断延滞者と同じ扱いにしない

払えなくなる前に正規業者へ相談した人と、何も連絡せず延滞した人を同じように扱うことには疑問があります。

失業、病気、給与の遅配など、やむを得ない事情があり、返済日前に相談した人については、一定期間だけ返済額を減らしたり、返済日を延ばしたりする制度が必要です。

その期間中は、直ちに重大な延滞として扱わない仕組みも検討する価値があります。

ただし、無制限に認めれば、返済不能を先送りするだけになります。

そのため、利用回数や通算猶予日数に上限を設け、繰り返し利用できないようにする必要があります。

重要なのは、信用情報の基準をすべての人に一律で緩めることではありません。

早めに相談し、返済意思を示した人にだけ、立て直す時間を与えることです。

債務整理の前に中間的な制度を作る

現在は、通常どおり返済を続けるか、延滞するか、債務整理をするかという極端な選択になりやすい状態です。

しかし、転職先が決まっている人や、数か月後に収入が回復する見込みがある人まで、すぐに債務整理が必要とは限りません。

国が認定した相談機関が家計や収入見込みを確認し、一定期間だけ複数の債権者との返済条件を調整する制度があってもよいでしょう。

債務整理ほど重くなく、単なる口約束より確実な、一時的な生活再建制度です。

その制度を利用して正常な返済に戻った人は、将来の審査でも単純な延滞者とは分けて評価されるべきです。

緊急時は最低限の支援を即日で行う

闇金が選ばれる最大の理由の一つは、即日性です。

公的支援が数日から数週間かかる一方、闇金はすぐに振り込むと宣伝します。

国は、通常の審査を必要とする給付や貸付けとは別に、今日の食費や交通費、電気代などを支える少額の緊急制度を作るべきです。

不正利用が心配であれば、現金ではなく、食料券、交通費、電気料金、家賃、携帯料金などを支払先へ直接送る方法もあります。

生活を止めないための最低限の支援を先に行い、必要書類は後日提出できる仕組みにすれば、闇金へ向かう理由を減らせます。

夜間や休日も利用できる窓口を作る

お金の問題は、役所が開いている平日の昼間だけに起きるわけではありません。

家賃の期限前や給料日の夜、休日に督促を受けて、突然焦り始める人もいます。

全国共通の電話やチャット相談を夜間や休日にも利用できるようにし、最初の聞き取りはAIでも対応できるようにするべきです。

深刻なケースは人につなぎ、相談した記録を正式に残せる仕組みがあれば、相談済みの返済猶予制度とも連動できます。

制度を役所の中だけに置いてはいけない

公的制度は、役所のホームページに掲載するだけでは十分ではありません。

困っている人が実際に見る場所で知らせる必要があります。

たとえば、消費者金融の審査否決画面、クレジットカードの利用停止通知、家賃や公共料金の滞納案内、ハローワーク、SNS、動画サイト、検索エンジンなどです。

特に、

「ブラックでも借りられる」

「審査に落ちた」

「今日中にお金が必要」

「家賃が払えない」

と検索した人に対して、闇金の注意喚起だけでなく、利用できる合法的な支援制度を表示するべきです。

案内文も、難しい制度名を前面に出してはいけません。

「審査に落ちて生活費がない人」

「家賃や電気代が払えない人」

「借金を返すために再び借りようとしている人」

「闇金に申し込む前に相談したい人」

というように、本人が置かれている状況をそのまま表現した方が伝わります。

闇金の摘発だけでは利用者は減らない

違法業者の摘発、銀行口座や電話番号の停止、SNSアカウントの削除は重要です。

しかし、闇金を一つ摘発しても、借りたい人が残っていれば別の業者が現れます。

闇金をなくすためには、供給側だけでなく需要側への対策も必要です。

なぜその人が闇金を必要としたのかを考え、正規融資から公的支援へ移る途中の空白をなくさなければなりません。

国は闇金の摘発件数だけで成果を測るのではなく、正規業者から断られた人を、違法業者へ行く前に何人支援へつなげられたかを政策の指標にするべきです。

まとめ

闇金を利用する人には、生活管理や浪費、ギャンブルなど、本人が改善しなければならない問題がある場合もあります。

しかし、自己責任を指摘するだけでは闇金利用者は減りません。

正規業者から借りられない人には、それでも家賃や食費、公共料金などの支払いが残っています。

合法的な制度が分かりにくく、手続きが遅く、相談窓口も限られていれば、即日対応をうたう闇金へ流れる人はなくならないでしょう。

国や政治が本気で闇金被害を減らすなら、闇金は危険だと呼びかけるだけでは足りません。

融資審査に落ちた直後に支援へつなぎ、早めに相談した人には一定の返済猶予を与え、債務整理に至る前の再建制度を整える必要があります。

さらに、緊急時には最低限の生活支援を迅速に行い、その制度を役所だけでなく、SNSや検索結果、融資審査の画面などで広く知らせるべきです。

闇金の入口より、合法的な支援の入口を分かりやすくする。

それこそが、闇金利用者を減らすために国や政治が最優先で取り組むべき対策ではないでしょうか。