闇金業者による被害を減らすため、警察による摘発や銀行口座の凍結、違法広告への注意喚起など、さまざまな対策が行われています。

しかし、闇金業者を何社摘発しても、お金に困っている人がいなくなるわけではありません。

正規の消費者金融やクレジットカードを利用できなくなった人が残っている限り、別の闇金業者や個人間融資、先払い買取現金化などが現れ、利用者を取り込んでいきます。

闇金利用者を本気で減らすには、業者を取り締まるだけでは不十分です。

政府には、生活に困窮した人を闇金へ向かわせない仕組みと、一時的に返済ができなくなった人を簡単に信用情報上の「異動」へ追い込まない制度が求められているのではないでしょうか。

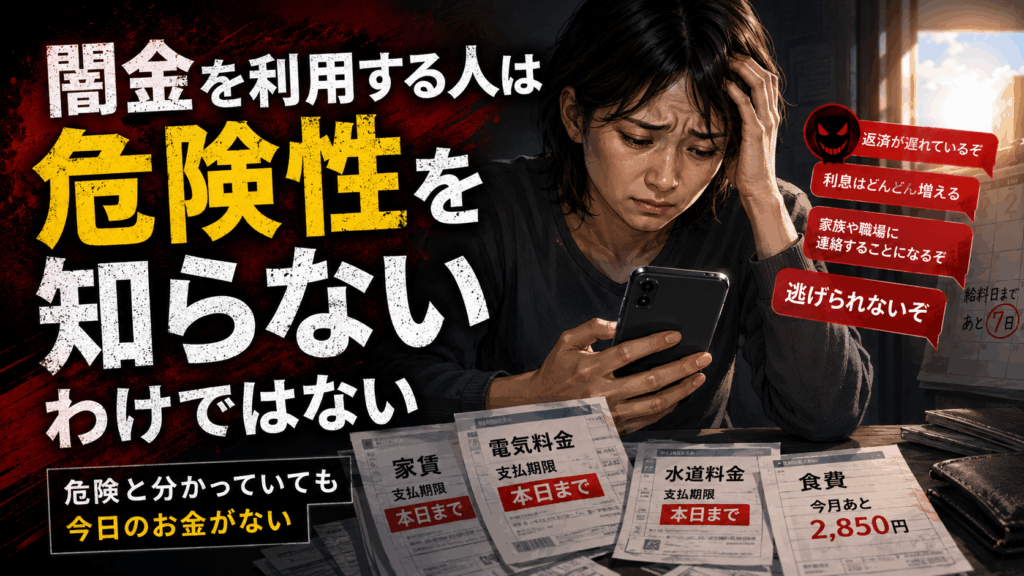

闇金を利用する人は危険性を知らないわけではない

闇金を利用する人の多くは、違法業者であることを理解していると考えられます。

それでも利用してしまうのは、次のような事情があるからです。

・正規の消費者金融の審査に通らない

・過去の延滞によって信用情報に問題がある

・すでに複数社から借り入れている

・突然の失業で収入がなくなった

・家賃や公共料金の支払期限が迫っている

・再就職しても最初の給料日まで生活費がない

・家族や勤務先に借金を知られたくない

つまり、闇金の危険性を知らせるだけでは利用を止められません。

「危険なのは分かっている。しかし、今日のお金がない」

この状態に追い込まれた人にとって、将来の危険よりも、目の前の家賃や食費のほうが深刻だからです。

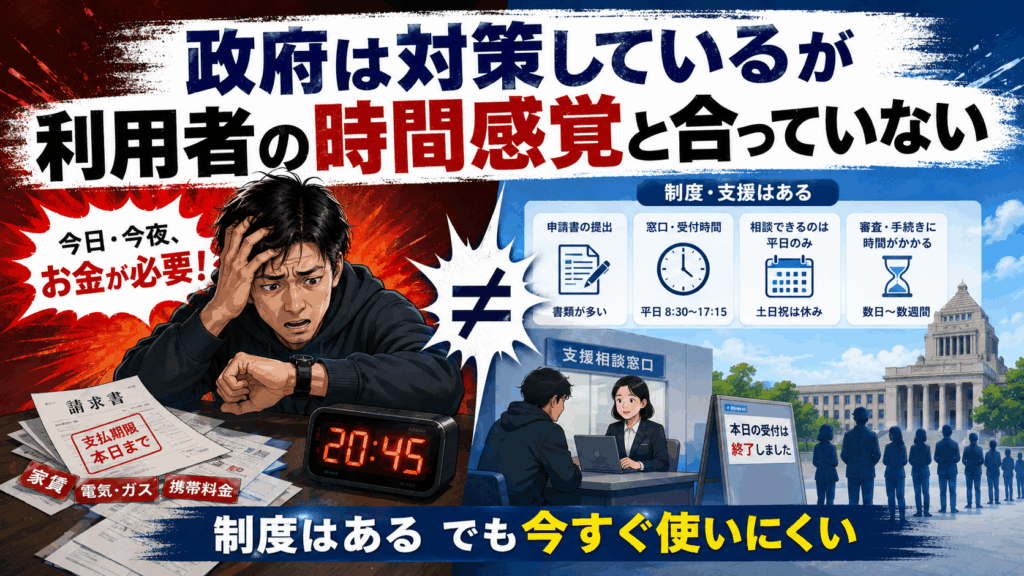

政府は対策しているが利用者の時間感覚と合っていない

金融庁は、全国の財務局などに多重債務相談窓口を設けています。また、多重債務問題への対策として改正貸金業法が整備され、総量規制や返済能力の調査などが導入されました。

厚生労働省には、低所得世帯などを対象とした生活福祉資金貸付制度もあります。緊急小口資金などは、生活を維持するための公的な選択肢の一つです。

しかし、生活福祉資金貸付制度の相談窓口は地域の社会福祉協議会であり、国のコールセンターも平日の午前9時から午後5時までです。また、貸付けの決定では償還可能性も考慮されるため、相談した人全員が直ちにお金を受け取れるわけではありません。

制度が存在することと、切迫した人が実際に利用できることは別問題です。

闇金は夜間や休日でもSNSなどから申し込めます。一方、公的制度では窓口を探し、必要書類を確認し、相談や審査を受けなければなりません。

家賃の支払日が明日に迫っている人に「平日に社会福祉協議会へ相談してください」と案内するだけでは、闇金の代わりにならないのです。

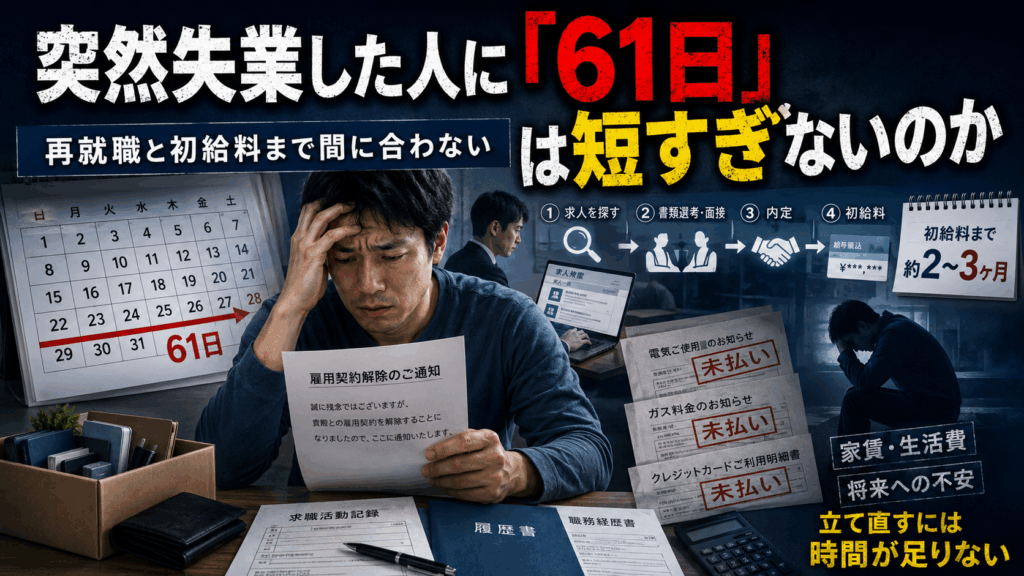

突然失業した人に「61日」は短すぎないのか

JICCやCICでは、約定返済日から61日以上または3か月以上の支払い延滞がある状態を「異動情報」としています。

数日遅れただけで直ちに異動になるわけではありません。しかし、突然リストラされた人の生活再建期間として考えた場合、61日は十分なのでしょうか。

失業した人は、離職票を受け取り、失業給付の手続きをし、求人を探し、面接を受け、再就職しなければなりません。

再就職が決まったとしても、勤務を開始した日に給与が支払われるわけではありません。締め日と給料日の関係によっては、最初の給与を受け取るまでさらに時間がかかります。

失職から最初の給与日まで3か月を超える人がいても不思議ではありません。

その間にも、家賃、食費、電気代、携帯料金、クレジットカード、ローンなどの支払いは続きます。

返済する意思があり、仕事も探し続けている人が、収入のない期間に61日を超えただけで重大な延滞情報を登録され、その後も正規の金融サービスを利用しにくくなるのであれば、再出発を妨げる制度になりかねません。

無断延滞と相談済みの人を同じ扱いにするべきではない

もちろん、支払いができないまま金融会社からの連絡を無視する人まで、一律に180日間保護する必要はありません。

借りた側には、支払いが困難になった時点で金融会社へ連絡し、事情を説明する責任があります。

一方で、失職や病気などを正直に伝え、返済方法を相談した人を、連絡を無視している人と同じように扱うのも適切ではありません。

そこで必要になるのが、信用情報を次のように区別する仕組みです。

・無断延滞

・相談受付済み

・事情確認中

・相談済み返済猶予中

・猶予後に正常返済へ復帰

・虚偽申告や合意違反による猶予打ち切り

相談をせずに延滞を続けた場合は、現在と同様の基準で異動情報を登録します。

一方、一定期間内に相談した人については、通常の異動とは区別し、最大180日間の返済猶予を与えるのです。

相談した人には最大180日の猶予を与える

具体的には、次のような制度が考えられます。

初回延滞から30日以内の相談を条件にする

返済日前に相談することが理想ですが、突然の解雇や入院などでは、返済日までに手続きできない場合もあります。

そのため、返済日前または最初の延滞から30日以内に相談した人を対象にします。

猶予期間は最大180日とする

失職から再就職、そして最初の給与を受け取るまでの期間を考え、最大180日の猶予を設けます。

ただし、誰でも無条件に180日間支払わなくてよいという制度ではありません。収入状況や再就職の予定に応じて、必要な期間だけ利用できる仕組みにします。

回数と累計日数を管理する

制度の繰り返し利用を防ぐため、例えば次のような制限を設けます。

・過去5年間で原則2回まで

・過去5年間で累計180日まで

・本人単位で利用日数を管理する

・複数の金融会社を利用しても上限は共通とする

1社ごとに180日の猶予を認めるのではなく、CICやJICCなどを通して本人単位で累計日数を管理すれば、複数社を利用した悪用も防ぎやすくなります。

猶予中は新規借り入れを制限する

返済猶予を受けながら、別の金融会社から新たな借金を重ねられる制度では、多重債務を悪化させる可能性があります。

そのため、信用情報には「相談済み返済猶予中」と表示し、猶予期間中の新規借り入れは原則として制限します。

支払いが止まっている事実を隠すのではありません。

「返済を無視している人」と「事情を説明し、合意の上で猶予を受けている人」を区別するのです。

相談窓口はAIチャットと有人対応を組み合わせる

相談済みかどうかを確認するために、必ずしも長時間の対面面談を行う必要はありません。

全国共通のAIチャット窓口を設け、24時間相談を受け付ける方法があります。

相談者は、AIチャットで次の内容を入力します。

・支払いが難しくなった理由

・失職日や休職日

・次に収入を得られる予定

・必要な猶予期間

・現在の借入状況

・連絡可能な電話番号やメールアドレス

離職票、解雇通知、診断書、給与遅配を確認できる書類などは、スマートフォンから提出できるようにします。

相談を受け付けた時点で、信用情報に一時的な「相談受付済み・確認中」という区分を付けます。

書類の確認に時間がかかる場合でも、受付後30日間は通常の異動登録への移行を停止すれば、行政や金融会社の処理待ちによって不利益を受ける事態を防げます。

判断が簡単な案件は自動的に暫定猶予を開始し、書類に矛盾がある場合や複数社から多額の借り入れがある場合だけ、有人担当者へ引き継げばよいでしょう。

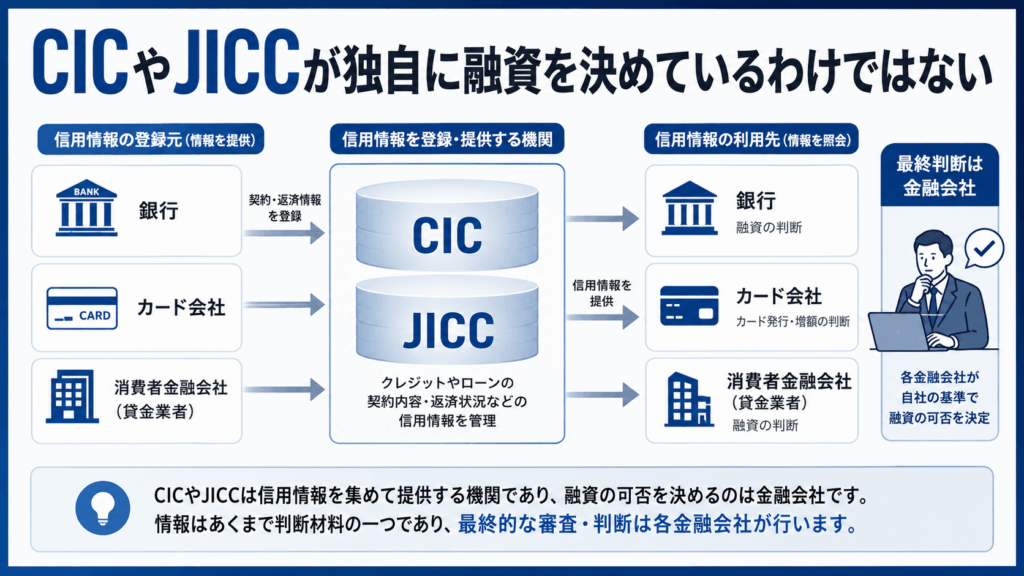

CICやJICCが独自に融資を決めているわけではない

一般には「CICやJICCのブラックリストに載ったから借りられない」と表現されますが、CICやJICCが融資の可否を直接決めているわけではありません。

信用情報機関は、加盟会社から契約内容や返済状況などの情報を収集し、審査時の照会に応じて提供する機関です。JICCにも、契約内容や返済・支払い状況などが登録されます。

実際に融資を行うかどうかを判断するのは、銀行、消費者金融、クレジットカード会社などです。

そのため、制度を変えるには、CICやJICCだけに対応を求めるのではなく、国が信用情報の登録ルールや金融会社の審査運用を見直す必要があります。

政府、金融庁、経済産業省、厚生労働省、信用情報機関、金融会社が連携しなければ実現しません。

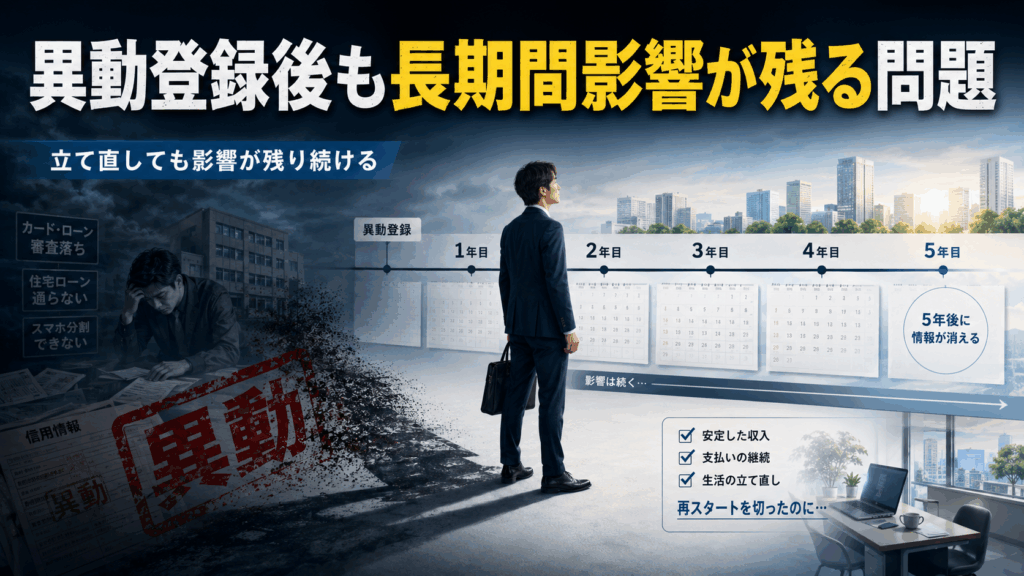

異動登録後も長期間影響が残る問題

問題は、異動情報が登録されるまでの期間だけではありません。

JICCでは、契約に関する信用情報が原則として契約継続中および契約終了後5年以内登録されると案内されています。

一度失職して返済が遅れたとしても、その後再就職し、延滞を解消して正常な返済を続けている人まで、長期間厳しく扱う必要があるのでしょうか。

返済を再開して一定期間が経過した場合は、審査上の評価を段階的に回復させる仕組みも必要です。

例えば、相談済み猶予を利用した人が、その後1年間正常に支払いを続けた場合は、猶予を利用した情報の影響を縮小する制度が考えられます。

一度の失敗で長期間排除するのではなく、立て直した実績も正当に評価するべきです。

公的制度も闇金より早く、分かりやすくする必要がある

信用情報制度の見直しだけでは、闇金問題を完全には解決できません。

すでに収入がなく、返済能力もない人に新たな借金を認めても、問題を先送りするだけだからです。

そのような人には貸付けではなく、食料、家賃、宿泊費、公共料金、医療費などへの直接的な支援が必要です。

政府が本気で闇金利用を減らすなら、公的支援を次のように改善するべきです。

・電話、AIチャット、LINEなどによる24時間相談

・数千円から数万円程度の即日または翌日支援

・スマートフォンだけで完了する申請手続き

・検索サイトやSNSでの大規模な広告

・闇金関連の言葉を検索した人への公的制度の表示

・金融会社の審査に落ちた人への自動案内

・一つの窓口から生活保護、家賃支援、債務整理などへ接続する仕組み

闇金業者は、お金に困っている人が検索する言葉や、利用するSNSを把握して広告を出しています。

公的制度も、役所のホームページに掲載して相談者が来るのを待つのではなく、闇金業者と同じ場所で、闇金より目立つ形で知らせなければなりません。

摘発だけでは闇金利用者を減らせない

闇金業者の摘発は必要です。

しかし、一つの業者を摘発しても、利用者側の資金需要が残っていれば、別の業者が現れます。

闇金、個人間融資、先払い買取現金化など、名称や手口を変えながら需要を取り込んでいくからです。

重要なのは、闇金を利用しようとしている人に対して、次の選択肢を用意することです。

「今日相談すれば、異動登録を一時停止できる」

「失職した場合は、最大180日の返済猶予を受けられる」

「生活費がない場合は、24時間申し込める公的支援がある」

このような制度が広く知られ、実際に短時間で利用できれば、闇金へ申し込む前に正規の窓口へ相談する人は増えるはずです。

まとめ|闇金利用者を減らすにはブラックになる人を減らす仕組みが必要

闇金被害を防ぐためには、取締りや注意喚起だけでなく、利用者を闇金へ向かわせない仕組みが必要です。

特に、一時的な失職や病気によって返済が遅れた人を、簡単に正規金融から排除しない制度が求められます。

無断延滞と相談済みの返済猶予を区別し、一定期間内に相談した人には最大180日の猶予を与えるべきではないでしょうか。

利用回数と累計日数を管理し、猶予中の新規借り入れを制限すれば、悪用や多重債務の拡大も防げます。

相談窓口はAIチャットと有人対応を組み合わせ、24時間利用できるようにします。

信用情報制度は、返済に問題がある人を見つけて排除するためだけの仕組みではありません。

一時的に生活が苦しくなった人が、闇金へ転落せず、正規の社会生活へ戻るための仕組みに変えていく必要があります。

闇金利用者を本気で減らすのであれば、政府は「闇金を利用しないでください」と呼びかけるだけでなく、闇金より早く、分かりやすく、利用しやすい救済制度を整えるべきです。