闇金は危険だと分かっていても、何度も利用してしまう人がいます。

高額な利息を取られ、返済が遅れれば家族や勤務先へ連絡される可能性もある。それでも、給料日前になると再び闇金へ申し込んでしまう。

なぜ、このような闇金依存はなくならないのでしょうか。

原因を「生活が苦しいから」の一言だけで片づけることはできません。本当に生活費が足りない人がいる一方で、ギャンブル、課金、買い物、遊興費などで給料を使い切り、闇金を繰り返し利用する人もいます。

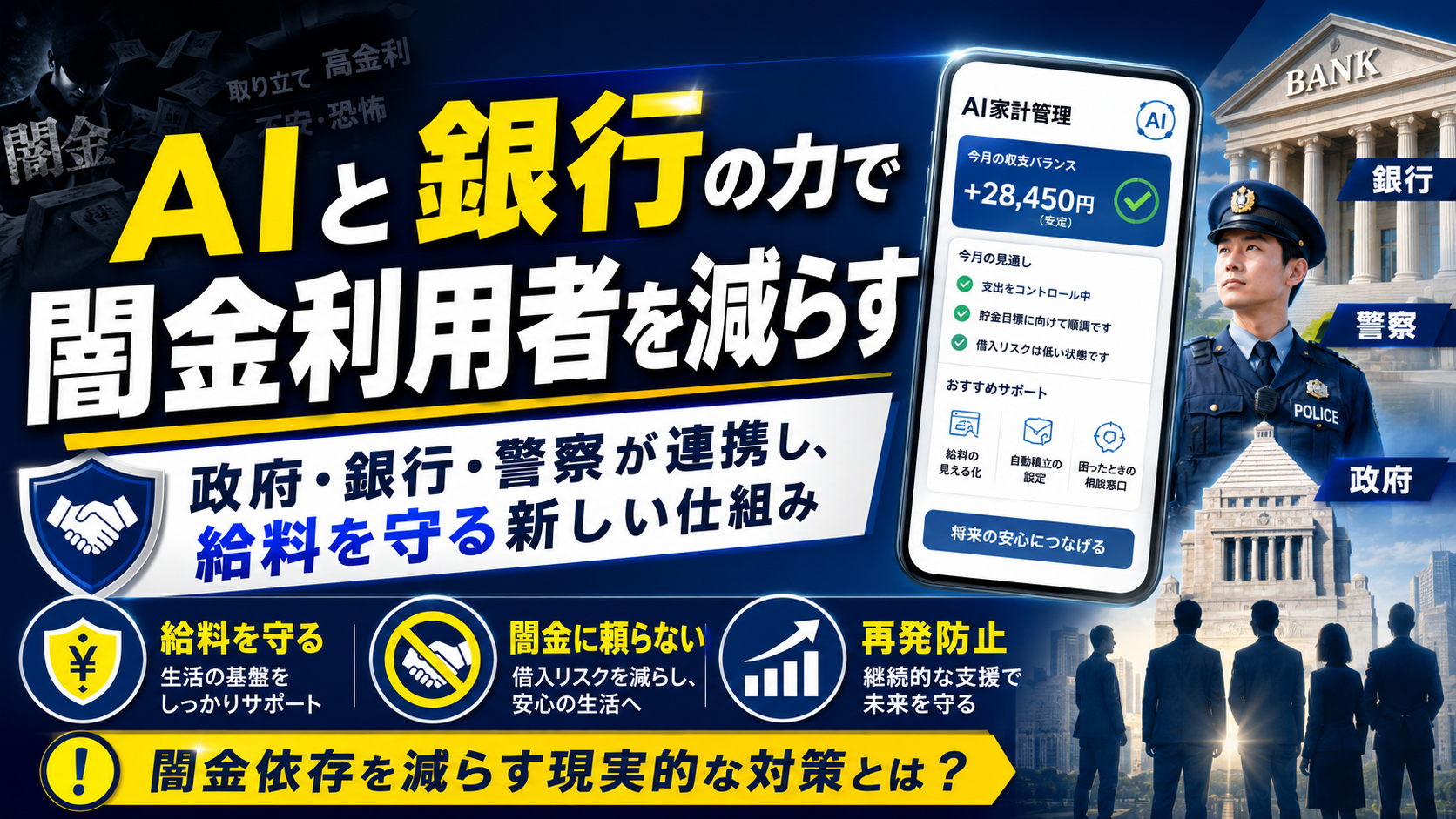

闇金利用者を減らすには、本人の努力だけに任せるのではなく、政府、銀行、警察が協力し、闇金を必要としない仕組みを作る必要があります。

闇金を危険だと知りながら繰り返す理由

闇金を利用する人は、全員が同じ事情を抱えているわけではありません。

失業や病気で収入が減り、家賃や食費が払えなくなった人もいます。消費者金融やクレジットカードの返済が重なり、新たな借金で返済をつなごうとする人もいます。

一方、実家暮らしで家賃や光熱費を親が負担しているのに、闇金を利用する人もいます。

このような場合は、生活費不足ではなく、次のような問題が隠れている可能性があります。

- ギャンブルやオンラインカジノをやめられない

- ゲーム課金や買い物を繰り返してしまう

- クレジットカードや後払いを使い続けている

- 家族に隠している借金がある

- 給料を計画的に管理できない

- 給料日まで待てず、遊びや欲しい物に使ってしまう

このタイプの人に現金を渡すだけでは、問題は解決しません。

一時的に不足を埋めても、お金の使い方が変わらなければ、翌月には再びお金が足りなくなり、闇金へ戻ってしまうからです。

「節約すれば闇金を使わずに済む」は本当か

闇金を利用すると、高額な利息や手数料によって支出がさらに増えます。

そのため、無駄な支出を減らし、闇金を利用しない方がよいのは当然です。

しかし、すべての利用者が節約だけで解決できるわけではありません。

家賃、食費、光熱費、通勤費、医療費など、最低限の生活費だけで収入を上回っている場合、娯楽費を削っても赤字は残ります。

反対に、実家暮らしで安定した収入があり、生活費も親が負担しているのに闇金を利用するのであれば、原因は生活困窮ではなく、浪費や依存、支出管理の問題である可能性が高いでしょう。

つまり、闇金利用者を減らすには、生活困窮型と浪費・依存型を分けて考える必要があります。

闇金利用者はすべて被害者なのか

闇金業者が違法な高金利を取り、脅迫的な取り立てを行うことは許されません。

ただし、利用者側にも責任があるケースはあります。

ギャンブルや遊びで給料を使い切り、家族にも相談せず、再び闇金から借りたのであれば、本人の行動にも問題があります。

だからといって、警察が闇金を取り締まる必要がないということにはなりません。

利用者に落ち度があったとしても、違法な金利、脅迫、嫌がらせ、口座売買、携帯電話の不正利用などは、闇金業者側の犯罪です。

本人の責任と、業者の犯罪は分けて考える必要があります。

警察の摘発だけでは闇金はなくならない

警察が闇金業者を摘発することは必要です。

しかし、闇金は全国規模で活動しています。一つの業者を摘発しても、別の業者が現れるため、末端の業者を一件ずつ捕まえるだけでは根本的な解決にはなりません。

今後は、闇金営業を支える仕組みそのものを止める対策も重要です。

たとえば、次のような対策です。

- 犯罪に使われる銀行口座の凍結

- 携帯電話や通信手段の停止

- SNS広告や勧誘アカウントの削除

- 顧客名簿や個人情報の売買ルートの摘発

- 組織の資金の流れや上層部の追跡

闇金業者を捕まえるだけでなく、営業を続けられない環境を作る必要があります。

行政が闇金より早くお金を貸すのは難しい

闇金の中には、申し込みから数分で入金する業者もあります。

闇金は、厳しい審査を行わず、違法な金利と強引な取り立てによって回収するため、非常に速い対応ができます。

一方、行政が公費を使って支援する場合は、本人確認や不正利用防止が必要です。

そのため、行政が闇金と同じ速さで現金を振り込むのは現実的ではありません。

また、ギャンブルや遊びでお金を使い切った人へ、無条件で公費を渡すことには反発も出るでしょう。

必要なのは、誰にでも現金を渡す制度ではなく、原因に応じて支援方法を変える仕組みです。

支援を受ける人には再発防止のルールが必要

生活困窮による支援を受ける場合は、収入、借金、支出を確認し、家計改善に取り組んでもらうことも必要です。

ギャンブルや浪費を繰り返してルールを守れなかった場合は、次回から自由に使える現金を渡さない仕組みが考えられます。

たとえば、家賃は大家へ、電気代は電力会社へ、医療費は医療機関へ直接支払います。

食費も現金ではなく、食料や用途を限定した支援に切り替えます。

ただし、一度ルールを破っただけで、今後一切の支援を受けられないようにするのは危険です。

食事、住居、医療まで失えば、再び闇金や犯罪へ追い込まれる可能性があります。

完全に切り捨てるのではなく、約束を破るほど現金の自由度を下げ、管理を強くする方が現実的です。

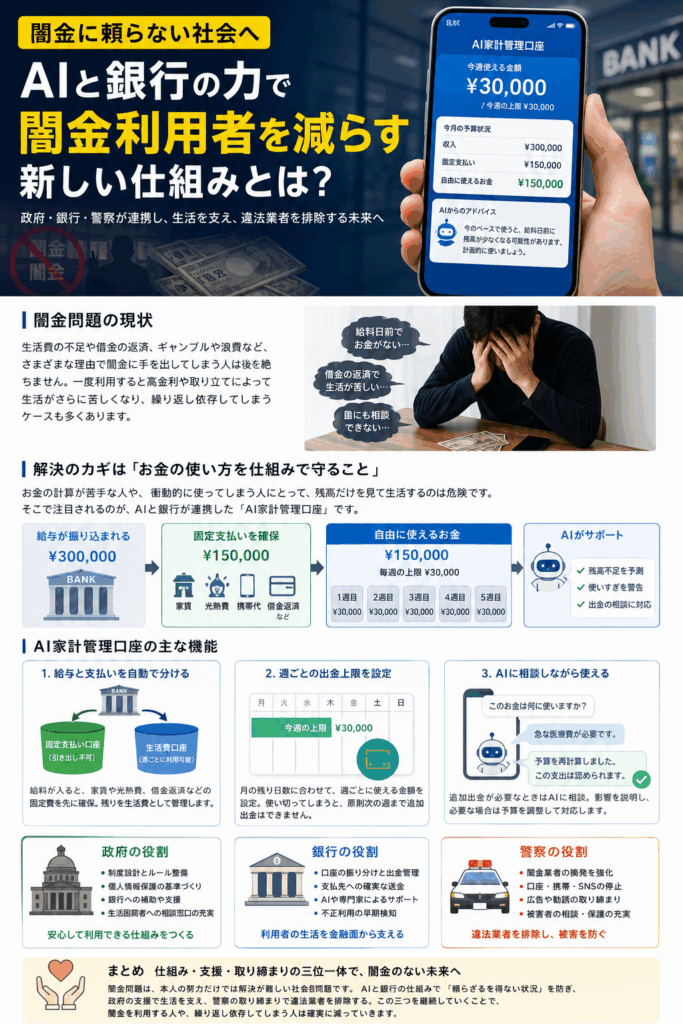

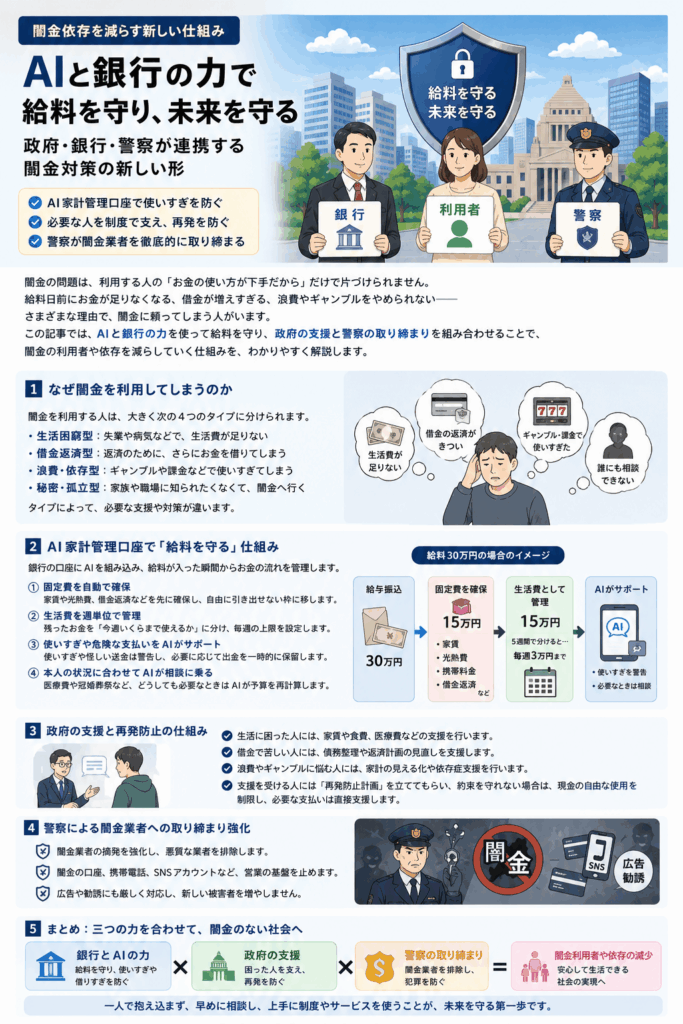

銀行口座にAI家計管理機能を付ける

闇金への依存を減らすために、銀行口座へAI家計管理機能を付ける方法が考えられます。

たとえば、毎月30万円の給料が振り込まれ、家賃、光熱費、携帯料金、借金返済などの支払いが合計15万円あるとします。

給料が入った時点で、銀行が15万円を支払い専用の枠に確保します。

残った15万円は、次の給料日まで5週間あるなら、毎週3万円ずつ使えるようにします。

本人は30万円すべてを自由に引き出せるわけではありません。

AIが次のように表示します。

「口座残高は30万円ですが、支払い予定額を除くと、今週自由に使える金額は3万円です」

これなら、口座残高をそのまま使ってよいお金だと勘違いしにくくなります。

AIに相談しながら出金額を決める

週間上限を超えて出金しようとした場合、AIが理由を確認します。

医療費、冠婚葬祭、仕事に必要な道具など、避けられない支出であれば、翌週以降の予算を再計算して出金を認めます。

反対に、遊びやギャンブルに使う場合は、AIが将来の資金不足を警告します。

たとえば、

「今2万円を追加で使うと、次の給料日の6日前に生活費がなくなる可能性があります」

と表示します。

重要なのは、AIが単に出金を禁止することではありません。

今使うことで、後の生活にどのような影響が出るのかを本人へ分かりやすく説明することです。

管理の強さを本人が選べる仕組みにする

AI家計管理口座には、管理の強さを選べるようにするとよいでしょう。

注意モードでは、警告だけを表示し、最終的には本人が出金できます。

管理モードでは、週間予算を超える出金を数時間から24時間保留します。

再発防止モードでは、追加出金に家族、支援員、専門家などの承認を必要とします。

闇金を繰り返している人や、ギャンブルなどで給料を使い切る人には、強い管理機能が役立つ可能性があります。

AI家計管理口座には銀行の協力が欠かせない

家計簿アプリでも支出の記録や警告はできます。

しかし、固定費を先に確保したり、出金上限を設定したり、支払いを一時保留したりするには、銀行の協力が必要です。

銀行には、次の役割が求められます。

- 給与と固定支出を自動で分ける

- 支払い専用のお金を保護する

- 週単位で利用可能額を設定する

- 不自然な送金や出金を警告する

- AIで判断できない場合は人が確認する

ただし、銀行が本人に無断で出金を制限してはいけません。

本人が内容を理解し、同意したうえで利用する仕組みにする必要があります。

政府が銀行の導入を支える

銀行に善意だけで協力を求めても、制度は広がりにくいでしょう。

AIシステムの開発費、問い合わせ対応、誤作動が起きたときの責任など、銀行側にも負担があるからです。

政府は、共通システムや運用ルールを整え、導入する銀行への補助を検討する必要があります。

個人情報の扱い、AIによる誤判定への対応、利用者が設定を変更する方法なども明確にしなければなりません。

政府が制度を整え、銀行が口座機能を提供し、本人が管理に参加するという形が必要です。

闇金利用者を減らすために必要な三つの力

闇金利用者を減らすには、一つの対策だけでは足りません。

必要なのは、政府、銀行、警察の連携です。

政府は、生活困窮者への支援と、浪費や依存を繰り返す人への再発防止策を整えます。

銀行とAIは、給料が入った時点で固定費を守り、生活費を週単位で管理します。

警察は、闇金業者の摘発を続けながら、犯罪に使われる口座、携帯電話、SNSなども止めます。

つまり、

政府が支援制度を整える。

銀行とAIが給料を守る。

警察が違法業者を排除する。

この三つを同時に進めることが重要です。

まとめ

闇金を利用する人の中には、本当に生活費が足りない人もいれば、ギャンブル、浪費、借金、無計画な支出が原因の人もいます。

すべての利用者を被害者として扱うだけでも、自業自得として切り捨てるだけでも、問題は解決しません。

利用者本人には、お金の使い方を改善する責任があります。

一方、政府や銀行には、改善しようとする人が再び闇金へ戻らない仕組みを作る役割があります。

そして警察には、違法な高金利や脅迫的な取り立てを行う闇金業者を取り締まり続ける役割があります。

闇金利用者を減らすために必要なのは、単なる現金給付でも、本人への説教でもありません。

政府が制度を整え、銀行とAIが給料を守り、警察が違法業者を排除する。

この連携を長期的に続けることが、闇金依存を減らすための現実的な方法ではないでしょうか。